こんにちは、まっさん(@Tera_Msaki)です。

今回は独立・起業関連の話をしたいと思います。

勤めている会社のセカンドキャリア制度を利用して、

昨年の4月から休職、11か月経過しました。

退職まで残り1か月。

会社に退職届を提出したら、退職までの会社の手続きとして忘れてはいけないのが、

「健康保険」を任意継続するか、「国民健康保険」に加入するかです。

健康保険の任意継続か、国民健康保険のどちらがお得か計算する

健康保険料

会社に勤めていると健康保険料を意識することはありませんが、国民健康保険に加入した際に、保険料の高さに驚く方がほとんどだと思います。

会社に勤めている人は、業界やその会社の健康保険組合で健康保険に加入し、保険料も会社が半分以上負担してくれているため、それほど高いという実感がないためです。

健康保険料は、世帯あたりの平均割、被保険者の人数分の均等割、そして前年の給与所得金額をもとに算出される所得割の3段構成で決められます(それぞれの金額や所得割の料率は毎年4~6月の間に決定)

国民健康保険の保険料は、市区町村、被保険者や40から64歳の被保険者の人数にもよりますが、前年の給与所得金額の12~15%ぐらいです。

前年の年収が700万(給与所得525万)で、年間75万ぐらいです。

任意継続

退職後も加入していた健康保険に最大2年間、継続して加入することが可能です。

保険料のうち、会社が負担してくれていた部分がなくなりますが、それでも国民健康保険よりも安いことが多いです。

注意点としては、毎年行われる保険料の算定で使用する前年の給与所得金額の見直しがないことです。

つまり、退職後の所得が大幅に減ったとしても、2年目の保険料が下がることはありません。

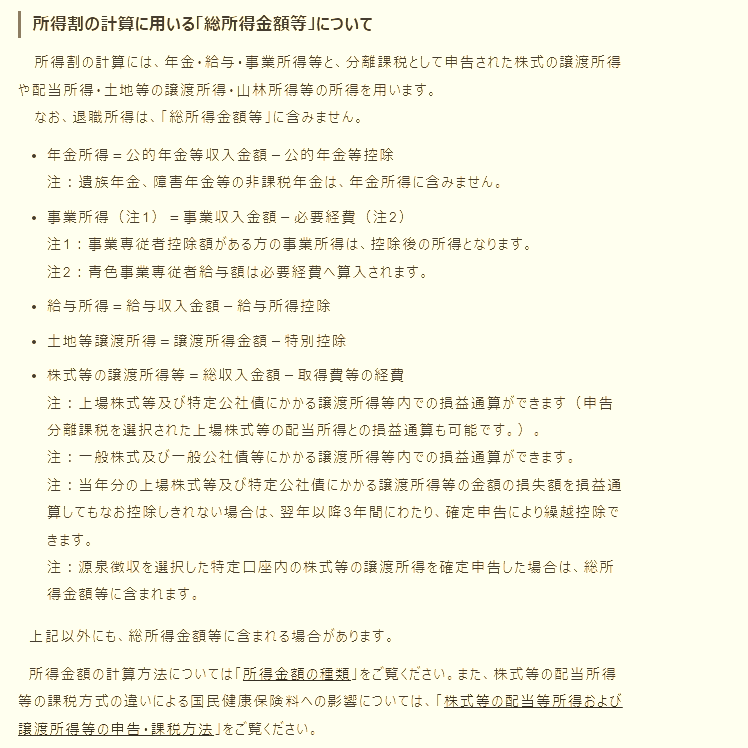

国民健康保険料を計算してみる

国民健康保険の保険料は、市区町村、被保険者や40から64歳の被保険者の人数、前年の給与所得金額でかわります。

保険料を計算するには、市区町村の役所やホームページから計算式を入手する必要があります。

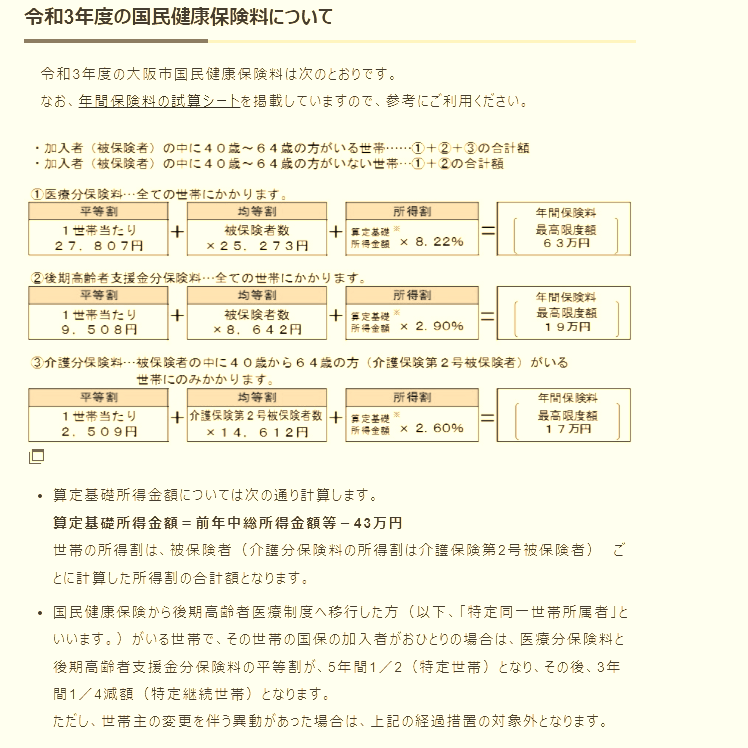

大阪市のホームページです。

前年の年収が700万(給与所得525万)で40から64歳の被保険者が1人の場合で、大阪市の国民健康保険の保険料(令和3年)を計算してみます。

①平均割

27,807 + 9,508 + 2,509 = 39,824円

②均等割

25,273 × 1 + 8,642 × 1 + 14,612 x 1 = 48,527円

③所得割

(5,250,000 ー 430,000) × (8.22% + 2.90% + 2.60%)= 661,304円

年間保険料 749,655円

平均割や均等割の金額、所得割の率は毎年見直しがあります。令和6年度はこちらです↓↓↓

任意継続の保険料

加入している健康保険組合のホームページから計算式を入手する必要があります。

前年の年収が700万(給与所得525万)で40から64歳の被保険者が1人の場合で、とある健康保険組のホームページにあった保険料シミュレーションを使って保険料(令和3年)を計算してみました。

年間保険料 531,696円

国民健康保険 vs 任意継続

任意継続が最大2年間ということで、2年分の保険料で比較します。

任意継続では保険料が2年間変わらない想定で、国民健康保険では2年目の給与所得金額がいくらまでなら任意継続の方が安いか計算します。

◆2年目の国民健康保険の保険料下限

531,696 × 2 ー 749,655 = 313,727円

◆給与所得金額下限

(313,727 – 39,824 – 48,527)÷ 13.72% + 430,000 = 2,072,682円

当年の給与所得がだいたい208万以上ある場合は、任意継続の方が安くるなることがわかります。

給与所得ですが、3月末退職だと1~3月に会社から支給される給与が含まれるので、ほとんどの場合は任意継続の方が安くるなると思います。

※退職金(退職所得)は給与所得には含まれません

今回はここまでです。

誤字脱字、意味不明でわかりづらい、

もっと詳しく知りたいなどのご意見は、

このページの最後にあるコメントか、

こちらから、お願いいたします♪

ポチッとして頂けると、

次のコンテンツを作成する励みになります♪

参考になったら、💛をポチッとしてね♪

コメント欄